こんにちは、「相続手続きガイド」のブログを執筆している司法書士の久我山左近です。

カワウソ竹千代

カワウソ竹千代今回ボクのお父さんが亡くなったんだけど、自宅などの不動産があるので相続税がかかるかがとても不安なんだ!

久我山左近

久我山左近確かに、相続が起きて1番頭が痛いのが相続税のことじゃないかのう!今回はその相続税の基礎控除について詳しく解説するぞ!

相続税について理解することは、家族や財産に関わる問題を抱える多くの人々にとって重要です。

「相続税はいくらから必要?」という疑問は、特に多くの方が不安に思っておられることになります。

相続税の課税対象になる財産の評価額が一定額を超える場合、相続税が課せられることになります。

その際に最も重要なポイントが「相続税の基礎控除」という制度になります。

今回の記事では、相続税の基礎控除の概要や計算方法、計算のポイントになる法定相続人などについて、司法書士の久我山さこんが詳しく解説いたします。

相続税に関わる方々が押さえておくべきポイントをお伝えしますので、相続税の基礎控除について詳しく知りたい方は、ぜひご一読ください。

お友達登録するだけで相続のお悩みが解決できる!相続お悩みLINE相談!

読者の皆様も興味がある相続税の基礎控除について詳しく解説します!

カワウソ竹千代

カワウソ竹千代そうなんだ!相続税には基礎控除があって、その基礎控除を超えた場合に税金がかかるんだね?

久我山左近そうなんじゃ!今回は相続税の基礎控除について詳しく解説するぞ!

参考:国税庁「相続税の計算」

相続税の基礎控除とは?

相続税の基礎控除とは、相続税の申告において非課税枠となる額のことを指します。

相続税は相続財産に対して課税されるものであり、基礎控除額を差し引いた残りの相続財産に対して税金が課されます。

基礎控除額は、相続税の申告の有無を判断する上で非常に重要なポイントになります。

基礎控除額は相続税の申告において非課税枠となるため、課税対象となる相続財産額が基礎控除額以下であれば、相続税は発生しません。

つまり、基礎控除額を上手に活用することで、相続税の負担を軽減できます。

| 課税相続財産 ≦ 基礎控除額 | 相続税は不要 |

| 課税相続財産 > 基礎控除額 | 相続税がかかる! |

相続税の基礎控除は誰でも使えるので、まずは基礎控除額を計算してみることが最初のステップになります。

そのうえで、相続財産の金額を計算してみて、必要な場合には相続税の申告を行うことになります。

相続税の基礎控除の計算方法

基礎控除額の計算方法は以下のとおりです。

基礎控除=3,000万円+(600万円×法定相続人の数)

ここでいう法定相続人とは、被相続人(故人)に対して法律で定められた相続順位に基づいて相続権がある人々のことを指します。例えば、配偶者や子供などが法定相続人に該当します。

基礎控除額は法定相続人の数に応じて変動します。例えば、法定相続人が2人の場合、基礎控除額は3,000万円+(600万円×2)で4,200万円となり、法定相続人が3人の場合、基礎控除額は3,000万円+(600万円×3)で4,800万円となります。

■基礎控除額の早見表

| 一律の控除額 | 法定相続人の人数 | 基礎控除額 |

| 3,000万円 | 1人( 600万円) | 3,600万円 |

| 2人(1,200万円) | 4,200万円 | |

| 3人(1,800万円) | 4,800万円 | |

| 4人(2,400万円) | 5,400万円 | |

| 5人(3,000万円) | 6,000万円 |

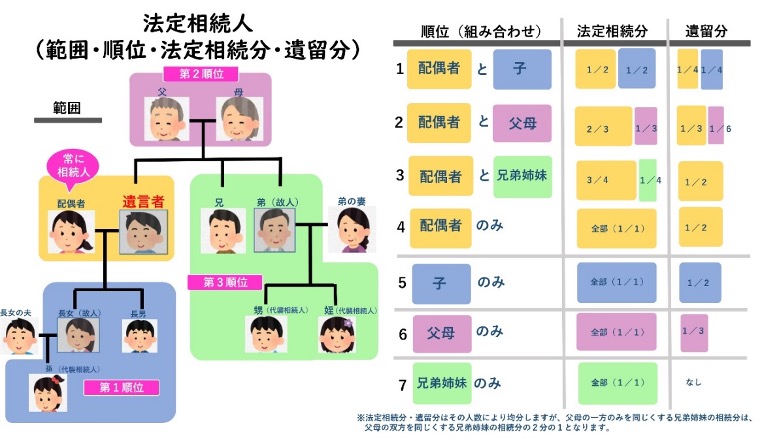

相続税の計算は法定相続人把握がポイント

法定相続人とは、被相続人の財産を相続できる人のことです。遺言書がない場合、基本的には法定相続人同士で遺産分割を協議し、相続することになります。遺言書がある場合には、遺言書に則って相続が行われます。

■相続の基本ルール

| 遺言書がある場合 | 遺言書に則って相続を行う |

| 遺言書がない場合 | 法定相続人全員による話し合い(遺産分割協議)で決める |

法定相続人には相続順位があり、配偶者や子ども、親、兄弟姉妹などが含まれます。

まず、配偶者は常に法定相続人となりますが、事実婚や元配偶者は認められません。

第1順位は、子供が相続人となりますが、胎児や前婚の子、認知子、養子、孫(代襲相続)も相続人となる場合があります。

第2順位は親や祖父母などになり、第1順位・第2順位の相続人がいない場合に、第3順位の兄弟姉妹が相続人になります。これらの法定相続人は、遺産分割をする際の相続割合が定められています。

参考:法務局「法定相続人 (範囲・順位・法定相続分・遺留分)」

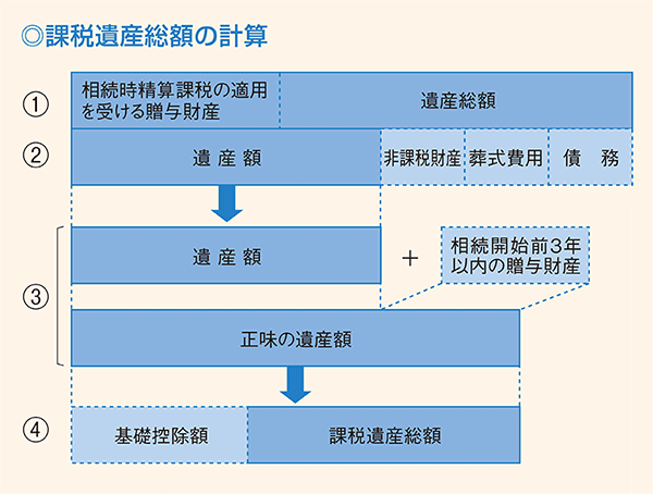

課税遺産総額の算出への4ステップ

以下が相続税の課税対象となる課税遺産総額の計算方法です。

前述した「相続税の基礎控除額」も関連してきますので、ポイントをしっかりと押さえておきましょう。

まず、計算の第1ステップは、「遺産総額」と「相続時精算課税の適用を受ける財産額」を合計することです。遺産総額とは、相続時に取得できる財産の総額を指します。そして、相続時精算課税の適用を受ける財産額とは、贈与を受けたときに、特別控除額および一定の税率で贈与税を計算し、贈与者が亡くなったときに相続税で精算するものになります。相続時精算課税について詳しく知りたい方は以下のリンクをクリック!

参考:国税庁「相続時精算課税」

次に、①から「債務・葬式費用・非課税財産」を差し引いて「遺産額」を算出します。債務とは、相続人が相続時に負担しなければならない借金や負債のことを指し、葬式費用とは、相続人が支払わなければならない葬儀に関する費用を指します。非課税財産とは、相続税の対象外となる財産(墓石、仏具など)のことを指します。

その後、②で算出した「遺産額」に「相続開始前3年以内の暦年課税に係る贈与財産の価額」を足して「正味の遺産額」を算出します。相続開始前3年以内の暦年課税に係る贈与財産の価額とは、相続開始前の3年間に行われた贈与に関する財産の価額を指します。

最後に、③で算出した「正味の遺産額」から「基礎控除額」を引いて「課税遺産総額」を算出します。

ここで、課税遺産総額がプラスになった場合は、相続税の申告が必要になります。

どうでしょうか?今回の記事を読んで相続税の基礎控除に関しての理解が深まりましたでしょうか。

ここまでで、今回のブログ「相続税はいくらから?相続税の基礎控除についてわかりやすく解説!」のテーマについての解説は以上になります。

当サイトを運営する司法書士法人ホワイトリーガルでは、相続税に関する無料相談だけでなく、相続登記、家族信託といった相続全般に関しての無料相談を受け付けています。

ぜひ、お気軽に当事務所の無料相談を利用してお悩みの相続問題を解決していただきたいと思います。

カワウソ竹千代

カワウソ竹千代相続の手続き関して、何か疑問点やご質問などがございましたら、当事務所までお気軽にご相談ください!

久我山左近

久我山左近それでは、司法書士の久我山左近でした。